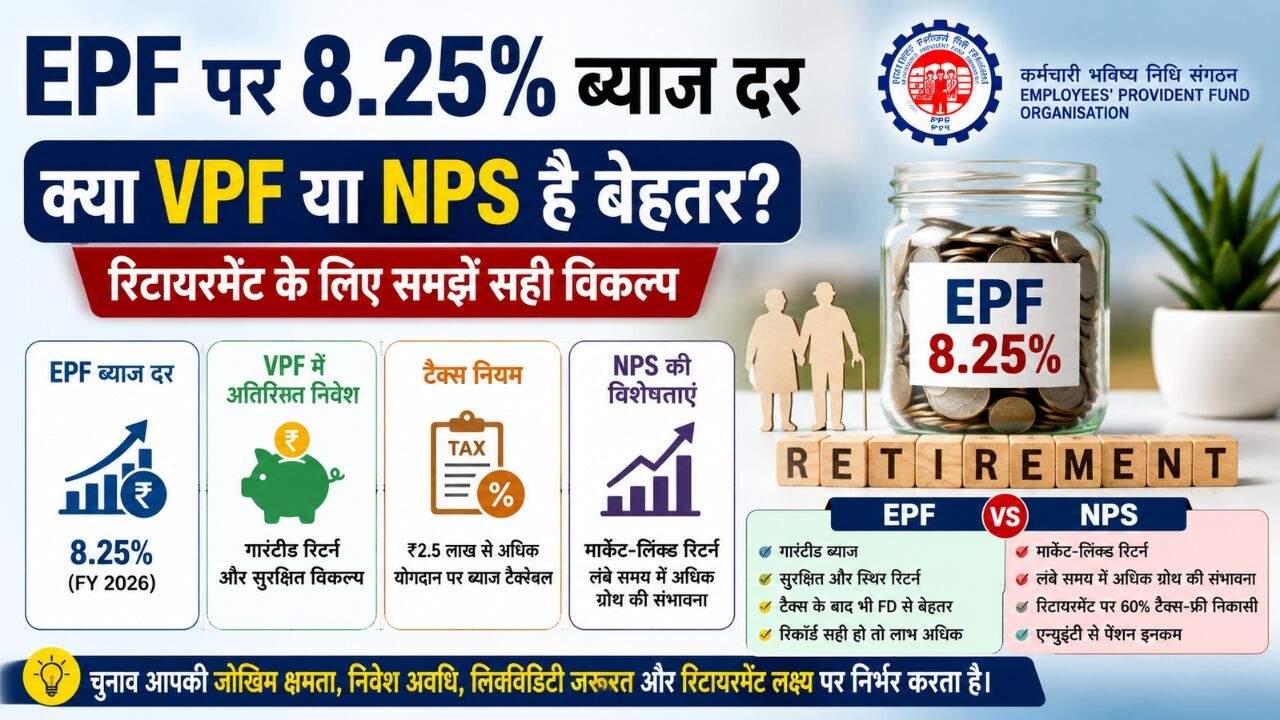

EPF पर 8.25% ब्याज दर बरकरार रहने के बाद नौकरीपेशा कर्मचारियों के लिए यह समझना जरूरी हो गया है कि EPF, VPF और NPS में कौन-सा विकल्प उनके रिटायरमेंट लक्ष्य और टैक्स प्लानिंग के लिए बेहतर साबित हो सकता है।

EPFO की ओर से EPF पर 8.25% की ब्याज दर बनाए रखने के कारण, नौकरीपेशा निवेशकों के लिए यह सवाल और अहम हो गया है कि क्या EPF से मिलने वाला पक्का रिटर्न टैक्स नियमों, पैसे निकालने पर लगी पाबंदियों और NPS जैसे मार्केट-लिंक्ड विकल्पों के मुकाबले बेहतर है या नहीं।

EPF पर 8.25% ब्याज दर: क्या अधिक निवेश करना सही रहेगा?

रिटायरमेंट के लिए यह प्लान नौकरीपेशा लोगों के लिए सबसे ज़्यादा रिटर्न देने वाले फिक्स्ड-इनकम विकल्पों में से एक बना हुआ है, क्योंकि एम्प्लॉई प्रोविडेंट फंड ऑर्गनाइज़ेशन (EPFO) ने वित्त वर्ष 2026 के लिए EPF की ब्याज दर 8.25% बनाए रखी है।

वॉलंटरी प्रोविडेंट फंड (VPF), जिसमें बेसिक सैलरी और महंगाई भत्ते (DA) का 100% तक योगदान किया जा सकता है, उन कर्मचारियों के लिए एक विकल्प है जो रिटायरमेंट के लिए अपना गारंटीड फंड बढ़ाना चाहते हैं। आम तौर पर, कर्मचारी अपनी बेसिक इनकम का 12% इस फंड में जमा करते हैं।

VPF में अतिरिक्त निवेश और टैक्स नियम

📌 EPF 8.25% ब्याज दर की मुख्य बातें

- ब्याज दर: 8.25%

- वित्त वर्ष: FY 2026

- VPF विकल्प: बेसिक + DA का 100% तक योगदान

- सामान्य योगदान: बेसिक सैलरी का 12%

- उद्देश्य: सुरक्षित रिटायरमेंट फंड बनाना

- फायदा: FD की तुलना में बेहतर संभावित पोस्ट-टैक्स रिटर्न

हालांकि, इस आकर्षक विकल्प के साथ टैक्स का एक पेंच भी है। जब किसी कर्मचारी का योगदान एक वित्त वर्ष में ₹2.5 लाख से ज़्यादा हो जाता है, तो उस पर मिलने वाले ब्याज पर व्यक्ति के टैक्स स्लैब के हिसाब से टैक्स लगता है। इससे सीधा सवाल उठता है: क्या EPF में ज़्यादा पैसा जमा करना अभी भी समझदारी है?

मान लीजिए कोई कर्मचारी ₹2.5 लाख की सीमा से ₹2 लाख ज़्यादा जमा करता है। इस अतिरिक्त योगदान पर 8.25% की दर से सालाना ₹16,500 का ब्याज मिलता है। 30% टैक्स ब्रैकेट वाले व्यक्ति के लिए (4% सेस मिलाकर) टैक्स ₹5,148 बनता है, जिससे टैक्स के बाद ₹11,352 का फ़ायदा होता है।

इसके उलट, उसी ₹2 लाख के निवेश पर 7% ब्याज वाली फिक्स्ड डिपॉज़िट (FD) से ₹14,000 की कमाई होगी। टैक्स के बाद नेट फ़ायदा ₹9,632 होगा। यह याद रखना ज़रूरी है कि EPFO का अपना टैक्सेबल योगदान खाता होता है। नए अतिरिक्त योगदान पर मिलने वाले ब्याज और पिछले सालों से जमा हुए टैक्सेबल ब्याज, दोनों पर दूसरे साल से टैक्स लगता है।

EPF बनाम FD: टैक्स के बाद कौन बेहतर?

नतीजतन, समय के साथ टैक्स का खर्च बढ़ता जाता है। FD के ब्याज को दोबारा निवेश करने पर भी ऐसा ही होता है। फिर भी, टैक्स और रेगुलेटरी कंसल्टिंग कंपनी ‘ByTheBook Consulting LLP’ के पार्टनर और को-फ़ाउंडर अनुराग जैन के अनुसार, EPF टैक्स के बाद बेहतर रिटर्न देता है।

EPF का पलड़ा भारी लगता है। असल में, मामला इससे कहीं ज़्यादा पेचीदा है। जिन कर्मचारियों ने 10 साल या उससे ज़्यादा समय तक काम किया है, उनके पास कई कंपनियों से कई EPF अकाउंट हो सकते हैं। EPFO की प्रक्रियाओं में बदलाव और डिजिटलाइज़ेशन की वजह से कई सदस्यों को अब पुराने रिकॉर्ड से जुड़ी दिक्कतों का सामना करना पड़ रहा है।

पुराने EPF रिकॉर्ड और निकासी की चुनौतियां

अलग-अलग UAN, आधार-PAN में नाम का मेल न खाना, एम्प्लॉइज पेंशन स्कीम (EPS) का लागू होना या न होना, और रिकॉर्ड में दूसरी गड़बड़ियों की वजह से पुराने मामलों में पैसे निकालने और ट्रांसफर करने में दिक्कतें आती हैं। अगर ये कर्मचारी बढ़ी हुई ब्याज दर का फायदा उठाने के लिए EPF में और निवेश करते हैं, तो उनका पैसा फंसने का खतरा रहता है।

EPF, बैंकिंग, वसीयत और ट्रस्ट से जुड़े दावों को सुलझाने वाली सॉफ्टवेयर कंपनी Kustodian.life के फाउंडर कुणाल काबरा के अनुसार, “हो सकता है कि ज़रूरत पड़ने पर वे इसे निकाल न पाएं।” जैन के अनुसार, कम उम्र के कर्मचारी, जिनका रिकॉर्ड साफ़-सुथरा है, VPF से ज़्यादा फायदा उठा सकते हैं।

⚠️ EPF, VPF और NPS चुनने से पहले ध्यान दें

- ₹2.5 लाख सीमा: अतिरिक्त योगदान के ब्याज पर टैक्स लागू

- रिकॉर्ड: UAN, PAN और Aadhaar सही होना जरूरी

- निकासी: पुराने रिकॉर्ड में देरी संभव

- NPS: मार्केट-लिंक्ड, रिटर्न की गारंटी नहीं

- EPF: सुरक्षित और निश्चित ब्याज वाला विकल्प

- चुनाव: जोखिम क्षमता और रिटायरमेंट लक्ष्य के अनुसार करें

“अगर आप इस क्षेत्र में नए हैं, तो आपके रिकॉर्ड ऑनलाइन वेरिफाई हो सकते हैं और शायद सही भी हों। ऐसे कर्मचारी VPF के ज़रिए और निवेश करने के बारे में सोच सकते हैं।”

उन्होंने कहा, “मैं अब भी सतर्क निवेशकों को VPF का विकल्प चुनते हुए देखता हूं क्योंकि इससे मिलने वाले रिटर्न की गारंटी होती है।” जैन के अनुसार, रिटायरमेंट के लिए अतिरिक्त बचत के लिए कई निवेशक अब नेशनल पेंशन सिस्टम (NPS) चुनते हैं। “हो सकता है कि कोई EPF और NPS दोनों में सक्रिय रूप से योगदान न करना चाहे।” लोगों को अक्सर यह पता नहीं होता है कि अगर नई नौकरी पाने वालों की बेसिक सैलरी ₹15,000 प्रति माह से ज़्यादा है, तो वे एम्प्लॉई प्रोविडेंट फंड (EPF) में शामिल न होने का विकल्प चुन सकते हैं। ऐसी स्थितियों में, इसमें शामिल होना पूरी तरह से वैकल्पिक है। उन्होंने कहा, “लंबे समय में, NPS बेहतर रिटर्न दे सकता है।”

EPF और NPS में क्या अंतर है?

EPF के उलट, NPS मार्केट से जुड़ा होता है और फंड को सरकारी एसेट्स, कॉर्पोरेट बॉन्ड और स्टॉक में बांटता है। इसका स्ट्रक्चर पारंपरिक फिक्स्ड-इनकम प्रोडक्ट्स की तुलना में लंबे समय में ज़्यादा ग्रोथ की संभावना देता है, लेकिन रिटर्न की गारंटी नहीं होती और यह बदल सकता है।

रिटायरमेंट पर NPS सदस्य जमा राशि का 80% तक निकाल सकते हैं, जिसमें से 60% टैक्स-फ्री होता है। बाकी 20% से आमतौर पर एन्युइटी खरीदी जाती है, जो लगातार पेंशन इनकम देती है। नौकरीपेशा लोगों के लिए EPF आज भी फिक्स्ड-इनकम वाले सबसे आकर्षक विकल्पों में से एक है और टैक्स के बाद भी यह फिक्स्ड डिपॉज़िट से बेहतर रिटर्न देता है। हालांकि, रिटायरमेंट के लिए निवेश करना एक लंबे समय का फ़ैसला होता है।

जहां EPF एक सुरक्षित और निश्चित रिटर्न वाला विकल्प बना हुआ है, वहीं ज़्यादा समय तक निवेश करने और ज़्यादा रिस्क लेने की क्षमता रखने वाले निवेशकों को नेशनल पेंशन सिस्टम (NPS) वेल्थ बनाने के लिए ज़्यादा सही लग सकता है। आख़िरकार, चुनाव इस बात पर निर्भर करता है कि आप मार्केट में उतार-चढ़ाव, पैसे की ज़रूरत (लिक्विडिटी) और रिस्क लेने की क्षमता के साथ कितना सहज महसूस करते हैं।

Disclaimer: यह जानकारी केवल सामान्य सूचना के लिए है। किसी भी निवेश से पहले अपने वित्तीय सलाहकार से सलाह अवश्य लें।

“`