PF सेवाओं को सब्सक्राइबर्स के लिए तेज़, इस्तेमाल में आसान और ज़्यादा सुविधाजनक बनाने के लिए, कर्मचारी भविष्य निधि संगठन (EPFO) ने EPFO 3.0 के तहत कई सदस्य-अनुकूल बदलाव लागू करने की योजना बनाई है। इसमें EPF सदस्यों को UPI का इस्तेमाल करके अपने प्रोविडेंट फंड का पैसा सीधे अपने बैंक खातों में निकालने की सुविधा देने का प्रस्ताव भी शामिल है।

EPFO 3.0: PF सिस्टम में बड़ा डिजिटल बदलाव

उम्मीद है कि इस बदलाव से कागज़ी कार्रवाई और इंतज़ार का समय काफी कम हो जाएगा। हालाँकि, कई EPFO सदस्यों को अभी भी यह स्पष्ट नहीं है कि नया सिस्टम कैसे काम करेगा और यह मौजूदा EPF निकासी प्रक्रिया से कैसे अलग होगा। यहाँ नए सिस्टम के तहत संभावित बदलावों पर विस्तार से जानकारी दी गई है।

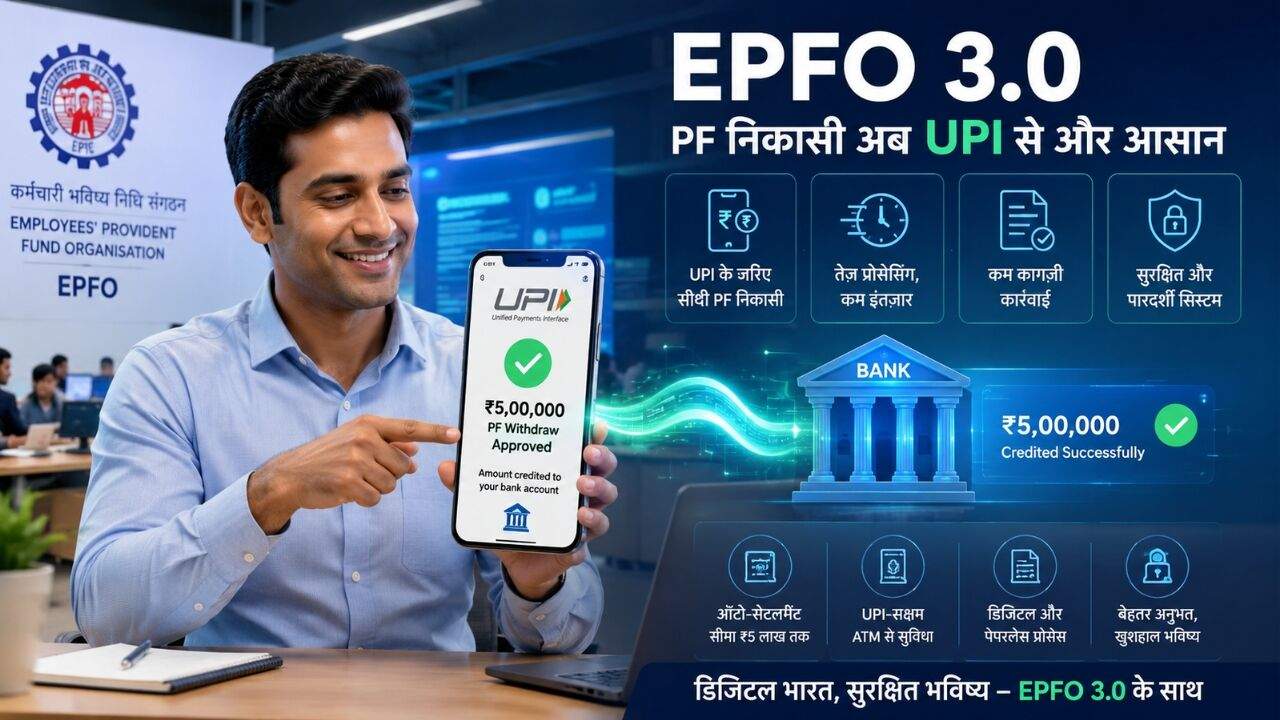

EPFO 3.0, जो एक महत्वपूर्ण डिजिटल सुधार कार्यक्रम है, की बदौलत सब्सक्राइबर्स बिना कागज़ के इस्तेमाल के तेज़ी से अपना PF का पैसा निकाल या ट्रांसफर कर सकेंगे। सदस्यों को UPI और UPI-सक्षम ATM के ज़रिए सीधे अपने प्रोविडेंट फंड का पैसा एक्सेस करने और ट्रांसफर करने की सुविधा देकर, नया सिस्टम प्रोसेसिंग में होने वाली देरी को कम करेगा।

📌 मौजूदा EPF निकासी प्रक्रिया

- क्लेम प्रक्रिया: ऑफलाइन/ऑनलाइन फॉर्म 31 भरना

- KYC: कन्फर्मेशन और वेरिफिकेशन अनिवार्य

- एम्प्लॉयर अप्रूवल: कई मामलों में जरूरी

- देरी: दस्तावेज़ मिलान में समय लगना

- अतिरिक्त समय: 7–10 दिन या अधिक प्रोसेसिंग

मौजूदा सिस्टम कैसे काम करता है

अपने EPF फंड को एक्सेस करने के लिए, EPFO सदस्यों को अब निकासी का दावा (withdrawal claim) करना पड़ता है, जिसमें समय लगता है।

ऑफिस में या EPFO वेबसाइट पर निकासी का दावा करें। फॉर्म 31 भरें।

KYC कन्फर्मेशन का इंतज़ार करें।

एम्प्लॉयर की मंज़ूरी का इंतज़ार करें।

अगर कागज़ात मेल नहीं खाते थे, तो आपको ज़्यादा इंतज़ार करना पड़ता था। अगर आपकी नौकरी बदल गई होती, तो आपको और भी ज़्यादा इंतज़ार करना पड़ता।

इसके बाद, प्रक्रिया पूरी होने में अतिरिक्त सात से दस दिन लगते हैं।

अगर निकासी की राशि ₹1 लाख से ज़्यादा है, तो आपको मैन्युअल रूप से राशि को वेरिफाई करना होगा।

अगर दस्तावेज़ मेल नहीं खाते हैं, तो प्रक्रिया फिर से शुरू करनी होगी।

EPFO 3.0 कैसे काम करेगा

UMANG पर वह EPF राशि देखें जिसे आप सीधे अपने जुड़े हुए बैंक खातों में भेज सकते हैं।

EPF फंड को सुरक्षित रूप से सीधे अपने बैंक खातों में ट्रांसफर करने के लिए QR कोड बनाएँ।

एक बार बैंक खातों में पैसे जमा हो जाने के बाद, आप उनका इस्तेमाल किसी भी काम के लिए कर सकते हैं, जैसे पेमेंट करना या बैंक ATM से डेबिट कार्ड का इस्तेमाल करके पैसे निकालना।

इस ऑटो-सेटलमेंट मोड की अधिकतम सीमा पहले ही ₹1 लाख से बढ़ाकर ₹5 लाख कर दी गई है।

इसमें एम्प्लॉयर शामिल नहीं है। इंतज़ार न करें।

UPI ट्रांसफर का इस्तेमाल करें या UPI-सक्षम ATM पर टैप करें। EPFO 3.0 के लॉन्च की तारीख

श्रम मंत्री मनसुख मंडाविया के अनुसार, सरकार ने इस सुविधा की टेस्टिंग पूरी कर ली है। उन्होंने पिछले महीने कहा था कि यह सर्विस जल्द ही उपलब्ध होगी।

मंडाविया ने कहा, “हमने उस सिस्टम की टेस्टिंग पूरी कर ली है जो सदस्यों को EPF (कर्मचारी भविष्य निधि) निकालने के लिए UPI पेमेंट चैनल का इस्तेमाल करने की सुविधा देता है। निकाली गई रकम सीधे सदस्य के बैंक खाते में ट्रांसफर हो जाएगी।”

सरकारी आंकड़ों से पता चलता है कि 2024-2025 में सरकार ने लगभग 1.29 करोड़ नए कर्मचारियों को नौकरी पर रखा। बेरोजगारी दर 2017-18 में 6% से घटकर 2023-2024 में 3.2% हो गई। अपने मजबूत ढांचे, सुरक्षा और बेहतर रिटर्न (जिनमें से कई टैक्स-फ्री हैं) के कारण, EPFO पर करोड़ों सदस्यों का भरोसा है और आज यह लगभग ₹28 लाख करोड़ के फंड को मैनेज करता है।

⚡ EPFO 3.0 के प्रमुख फायदे

- तेज़ प्रोसेसिंग: कागज़ी कार्रवाई में कमी

- UPI इंटीग्रेशन: सीधे बैंक अकाउंट में ट्रांसफर

- ऑटो सेटलमेंट: ₹5 लाख तक तेज़ क्लेम प्रोसेस

- कम देरी: एम्प्लॉयर निर्भरता में कमी

- डिजिटल सिस्टम: आसान PF ट्रैकिंग और मैनेजमेंट

EPFO 3.0 का सबसे बड़ा सुधार

EPFO 3.0 के तहत PF निकालना आसान होना सबसे बड़ा सुधार है। आजकल PF निकालने के लिए, सदस्य को आमतौर पर क्लेम करना पड़ता है, वेरिफिकेशन का इंतजार करना पड़ता है और फिर बैंक खाते में पैसे मिलते हैं।

योग्य क्लेम के लिए, UPI और ATM-आधारित निकासी की सुविधा इस प्रक्रिया को काफी तेज कर सकती है। हालांकि, “योग्य निकासी” शब्द का असल में क्या मतलब है? यह याद रखना जरूरी है कि EPFO 3.0 के साथ अनलिमिटेड PF निकासी की अनुमति नहीं है। सदस्य अभी भी केवल मौजूदा EPFO नियमों के अनुसार ही PF निकाल सकते हैं।

ये नियम कुछ खास स्थितियों में निकासी की अनुमति देते हैं, जैसे रिटायरमेंट, कुछ समय बाद बेरोजगारी, मेडिकल इमरजेंसी, आगे की पढ़ाई, शादी, प्रॉपर्टी खरीदना, होम लोन चुकाना और अन्य अधिकृत स्थितियां।

डिजिटल एक्सेस और भविष्य का सिस्टम

इस प्रकार, EPFO 3.0 निकासी के बुनियादी नियमों को नहीं बदलता है। यह एक्सेस की स्पीड और तरीके को बदल रहा है। यह एक महत्वपूर्ण अंतर है। सदस्य को अभी भी EPFO की पात्रता शर्तों को पूरा करना होगा। हालांकि, क्लेम योग्य होने के बाद UPI और ATM-लिंक्ड एक्सेस निकासी की प्रक्रिया को तेज कर सकते हैं।

यह महत्वपूर्ण है क्योंकि बहुत से वेतनभोगी कर्मचारी जरूरत के समय PF एडवांस का इस्तेमाल करते हैं। अगर सिस्टम तेज हो जाता है, तो सदस्य अपने योग्य PF फंड को तेजी से निकाल सकेंगे।

हालांकि, PF अभी भी रिटायरमेंट के लिए बचत का एक प्रोग्राम है। आसान एक्सेस से ऐसे गैर-ज़रूरी पैसे निकालने को बढ़ावा नहीं मिलना चाहिए जिनसे लंबे समय के रिटायरमेंट फंड कम हो सकते हैं।

ऑटो-सेटलमेंट लिमिट में बढ़ोतरी EPFO 3.0 के तहत सबसे अहम बदलावों में से एक है। पैसे जारी करने से पहले, EPFO आमतौर पर मेंबर के PF एडवांस क्लेम की जांच करता है।

दूसरी ओर, कुछ क्लेम को बिना किसी गहन मानवीय जांच के अपने-आप प्रोसेस किया जा सकता है। इस प्रक्रिया को ऑटो-सेटलमेंट कहा जाता है। पहले, यह ऑटोमेटेड तरीका ₹1 लाख तक के योग्य क्लेम को प्रोसेस कर सकता था। अब यह लिमिट ₹5 लाख है।

इसका मतलब है कि बिना ज़्यादा मानवीय दखल के बहुत ज़्यादा योग्य क्लेम को प्रोसेस करना मुमकिन हो सकता है। इससे कर्मचारियों के लिए मेडिकल इमरजेंसी, पढ़ाई-लिखाई के खर्च, शादी-ब्याह की ज़रूरतों और घर से जुड़ी कुछ ज़रूरतों के लिए इंतज़ार का समय कम हो सकता है।

EPFO का डिजिटल भविष्य

इससे EPFO पर प्रशासनिक बोझ कम होता है। यह पूरे सिस्टम के लिए मैनुअल प्रोसेसिंग से हटकर तेज़ी से डिजिटल क्लेम सेटलमेंट की ओर बदलाव का संकेत है।

ज़्यादातर लोग ATM से पैसे निकालने पर ध्यान दे रहे हैं। हालांकि, EPFO का कोर बैंकिंग-स्टाइल आर्किटेक्चर में बदलना सबसे अहम बदलाव है। कोर बैंकिंग की वजह से कस्टमर अलग-अलग ब्रांच और ऑनलाइन प्लेटफॉर्म पर एक ही जगह से अपने अकाउंट, ट्रांज़ैक्शन और सर्विस का इस्तेमाल कर सकते हैं।

अगर EPFO ऐसा ही स्ट्रक्चर बनाता है, तो पूरा PF सिस्टम ज़्यादा असरदार हो सकता है। तेज़ी से अकाउंट अपडेट, बेहतर शिकायत निवारण, आसानी से PF ट्रांसफर, सेंट्रलाइज़्ड मेंबर सपोर्ट और बैंक व पेमेंट सिस्टम के साथ बेहतर इंटीग्रेशन इसके संभावित फायदे हैं।

यह वह हिस्सा है जिसका लंबे समय तक असर हो सकता है। EPFO 3.0 का फायदा सिर्फ़ तेज़ी से पैसे निकालना ही नहीं है। इससे भी बड़ा फायदा यह है कि कर्मचारी के करियर के दौरान पूरे PF सिस्टम को मैनेज करना आसान हो सकता है।

EPFO 3.0: PF सेवाओं को बनाएगा आसान, तेज़ और पूरी तरह डिजिटल

कर्मचारियों के लिए EPFO 3.0 का इस्तेमाल करके PF को मॉनिटर करना, मैनेज करना और पैसे निकालना आसान हो सकता है। हर छोटे-मोटे बदलाव के लिए मेंबर को कागज़ी फ़ॉर्म या एम्प्लॉयर के फ़ॉलो-अप पर ज़्यादा निर्भर रहने की ज़रूरत नहीं पड़ सकती है।

अकाउंट एक्सेस, KYC-लिंक्ड ट्रांसफर, क्लेम सेटलमेंट और पर्सनल डेटा में सुधार जैसी सभी सर्विस डिजिटल हो सकती हैं। नौकरीपेशा लोगों के लिए, खासकर जो अक्सर नौकरी बदलते हैं, इससे परेशानी कम हो सकती है।

कई कर्मचारियों के लिए, नौकरी बदलने के बाद PF ट्रांसफर हमेशा से परेशानी का कारण रहा है। अगर आधार से जुड़े डिजिटल ट्रांसफ़र और आसान हो जाएं, तो EPFO 3.0 यूज़र्स की एक बड़ी समस्या को हल कर सकता है।

हालांकि, कर्मचारियों को यह भी ध्यान रखना चाहिए कि PF का मकसद लंबे समय के लिए रिटायरमेंट की सुरक्षा बढ़ाना है। वैसे तो ज़रूरत पड़ने पर जल्दी पैसे निकालना मददगार होता है, लेकिन बार-बार पैसे निकालने से कंपाउंडिंग का असर कम हो सकता है।

भारत में रिटायरमेंट सेविंग्स का एक बहुत बड़ा फंड EPFO मैनेज करता है। इसलिए, EPFO में सुधार सिर्फ़ कर्मचारियों के फ़ायदे के लिए नहीं है, बल्कि यह फ़ाइनेंशियल सिस्टम में भी सुधार है। अगर EPFO को ज़्यादा यूज़र-फ़्रेंडली, पारदर्शी और तेज़ बनाया जाए, तो फ़ॉर्मल रिटायरमेंट सेविंग्स पर लोगों का भरोसा और बढ़ सकता है।

भारत में अभी भी वित्तीय जुड़ाव को गहरा किया जा रहा है, इसलिए यह बहुत ज़रूरी है। हालांकि बहुत से लोग नियमित रूप से UPI और बैंक अकाउंट का इस्तेमाल करते हैं, लेकिन लंबे समय की बचत वाली स्कीम मुश्किल या पेचीदा लग सकती हैं। EPFO का बेहतर अनुभव इस अंतर को कम करने में मदद कर सकता है। इससे रिटायरमेंट के लिए औपचारिक बचत ज़्यादा आसान लग सकती है।

EPFO 3.0 सिर्फ़ PF निकालने के तरीके में बदलाव नहीं है। भारत अपनी सबसे अहम रिटायरमेंट बचत स्कीमों में से एक को अपडेट कर रहा है, और यही असल बात है। इससे नौकरीपेशा लोगों के लिए कागज़ी काम कम हो सकता है, पैसे निकालना आसान हो सकता है और अकाउंट मैनेज करना सरल हो सकता है। इससे सरकार के लिए एक ऐसा सोशल सिक्योरिटी सिस्टम बन सकता है जिसे आसानी से बढ़ाया जा सके।

भारत के वित्तीय सिस्टम के नज़रिए से, इससे औपचारिक बचत में भरोसा बढ़ सकता है और रिटायरमेंट से जुड़ा इंफ्रास्ट्रक्चर उस डिजिटल अनुभव के करीब आ सकता है जो लोगों को अभी बैंकों और UPI ऐप्स के साथ मिलता है।

हालांकि, इसे लागू करना ही असली परीक्षा होगी। अगर EPFO 3.0 आसानी से लागू होता है, मज़बूत साइबर सिक्योरिटी देता है, तेज़ी से क्लेम सेटल करता है और ज़िम्मेदारी से पैसे निकालने की सुविधा देता है, तो इसमें भारत के नौकरीपेशा लोगों के लिए सबसे अहम डिजिटल बदलावों में से एक बनने की क्षमता है।

पहली नज़र में EPFO 3.0 यूज़र अनुभव में एक सीधा-सादा सुधार लग सकता है। लेकिन असल कहानी भारत के वित्तीय इंफ्रास्ट्रक्चर की है। भारत पहले ही डिजिटल पब्लिक इंफ्रास्ट्रक्चर की बदलाव लाने वाली ताकत देख चुका है। UPI ने पेमेंट का तरीका बदल दिया। आधार ने पहचान की पुष्टि का तरीका बदल दिया। कोर बैंकिंग ने बैंकों के काम करने का तरीका बदल दिया। रिटायरमेंट फंड के लिए भी EPFO 3.0 कुछ ऐसा ही कर सकता है।

Disclaimer: यह सामग्री केवल सामान्य जानकारी हेतु है। किसी भी वित्तीय निर्णय से पहले आधिकारिक स्रोत अवश्य देखें।